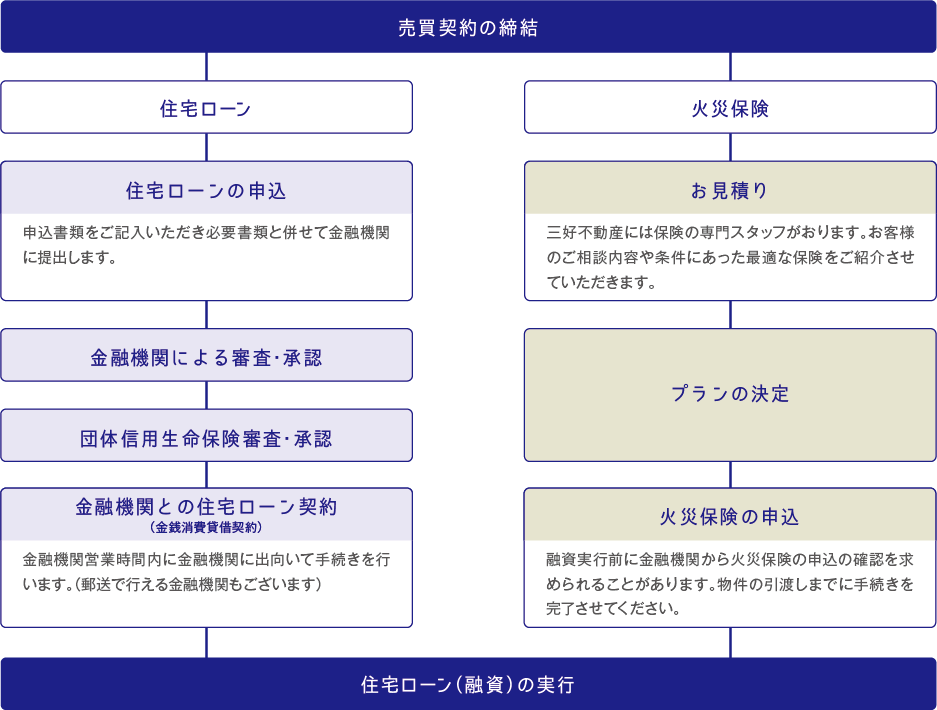

不動産購入までの流れ PURCHASE FLOW

STEP5 売買契約後の手続き

01 住宅ローンに関する手続き

住宅ローンの種類

住宅ローンには様々な種類があり、大きく3つに分類されます。お客様の条件や購入する物件によって利用する住宅ローンが異なりますが、普段ご利用の金融機関の特典や金利などを比較して決められる方が多いようです。

- 銀行ローン、信用金庫、生保ローン、ノンバンクローン、社内融資など

- 住宅金融支援機構と金融機関が提携した長期固定金利型住宅ローン

- 財形貯蓄をしている方を対象とした住宅ローン

住宅ローンの申込

煩雑な住宅ローンの申込手続きも、当社の担当者が責任をもってお手伝いいたします。

- 住宅ローン申込書

- 実印

- 収入証明書(または所得証明書)

- 印鑑証明書(発効後3ヶ月以内のものを1通)

- 不動産売買契約書(写し)

- 重要事項説明書(写し)

- リフォーム工事請負契約書(写し)

住宅ローンの承認

住宅ローンの申込から5~20日で、金融機関より融資の審査結果の連絡が入ります。承認が得られましたら金銭消費貸借契約(住宅ローンお借入れのご契約)を結び、詳細な借入れ条件を決定します。

02

住宅ローンに合わせて知っておきたい団体信用生命保険

(通称:団信)

団体信用生命保険(通称:「団信(だんしん)」)は、住宅ローンの契約者が住宅ローンの返済途中で死亡、高度障害状態になった場合に、本人に代わって生命保険会社により残りの住宅ローンが一括返済されます。金融機関が、住宅ローンの利用者をまとめて生命保険会社に申し込むもので、掛け金も安く、加入時年齢による保険料の違いなどもありません。

一般的な金融機関では、団信加入が住宅ローン契約の条件になっています。もし、団信に加入しておらず一家の大黒柱に万が一のことが起こった場合、残された家族が住宅ローンを返済し続けなくてはなりません。他の生命保険との兼ね合いもありますが、マイホームに安心して住み続けるためにも、団信はとても重要なものです。

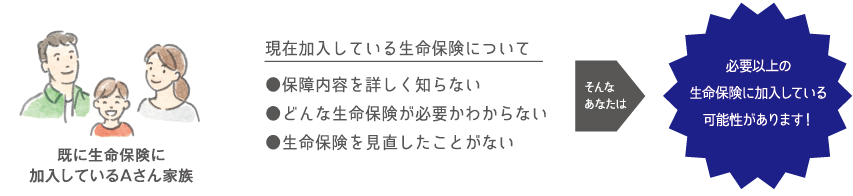

このタイミングで生命保険を見直して家計の負担を減らしませんか?

ファイナンシャルプランナーが無料で相談に応じます!

生命保険を見直すことで、家計の負担を軽減できる場合があります。

まずは三好不動産の保険専門担当者へお気軽にご相談ください。

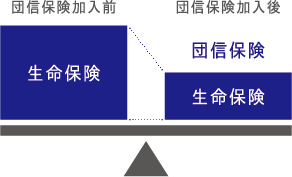

団信保険に加入する前と比較して、ご家族に必要な保障は

確保しつつ保険料の負担を軽減できる場合があります。

もし右表のような保険に入っていれば、

団信加入後にこのような見直しができます。

03 火災保険に関する手続き