皆様こんにちは!

アセット営業Gの樋口です。

いよいよ10月に入り、今年もあと3ヶ月・・・

季節の移り変わりは早いものですが、相変わらず福岡市の不動産投資は活況となっております!

今回は、1棟収益ビルを紹介させて頂きます。

住所:福岡市博多区美野島二丁目

構造:鉄筋コンクリート造 陸屋根 10階建

延床:1,595.27 ㎡(公簿)(約482.56坪)

戸数:45戸 (1LDK×45戸)

敷地:505.69㎡(公簿)(約152.97坪)

皆様からのお問合せを心よりお待ちしております

| No. | 藤本 凌真(ふじもと りょうま)と申します! |

|---|---|

| No. | 海沿いのペット可マンション♪ロワールマンション小戸公園3階♪ |

| No. | 物件のご紹介! |

| No. | 投資マンションのご紹介! |

| No. | 住宅用地のご紹介! |

皆様こんにちは!

アセット営業Gの樋口です。

いよいよ10月に入り、今年もあと3ヶ月・・・

季節の移り変わりは早いものですが、相変わらず福岡市の不動産投資は活況となっております!

今回は、1棟収益ビルを紹介させて頂きます。

住所:福岡市博多区美野島二丁目

構造:鉄筋コンクリート造 陸屋根 10階建

延床:1,595.27 ㎡(公簿)(約482.56坪)

戸数:45戸 (1LDK×45戸)

敷地:505.69㎡(公簿)(約152.97坪)

皆様からのお問合せを心よりお待ちしております

祝!2連覇!

2025年のプロ野球シーズン

我らがソフトバンクホークス、最下位からの優勝を果たしました!!

開幕スタートダッシュ出来ず、主力メンバーの相次ぐ故障。

今年の優勝は無理かな~と、半分諦めてました。新庄日ハムは強いし。

やっぱり底力なのでしょう。

ただ、去年は日本一にはなれなかったので、今年はリベンジです!

ニュースや新聞を見てると、地元にプロ野球の球団があって良かったな~と改めて、噛みしめてます。

福岡最高

こんにちは!

天神サロンの佐藤です。

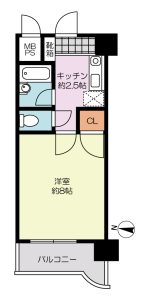

今回は博多区美野島の収益1棟マンション物件のご紹介です。

住居+事務所の収益物件です。

利回り 5.83% 現在賃貸中です。

ご興味がある方はこちら↓より詳細確認お願いいたします。

https://www.fukuokabaibai.com/toushi/ba

こんにちは 三好不動産の小濱です。

三好不動産の小濱です。

今回は、福岡市城南区長尾の投資マンションの

ご紹介をさせていただきます

建物名「ロマネスク城南第2」

広々1K25.08㎡の単身用物件です

現在絶賛販売中です!

詳しくは、こちら↓

https://www.fukuokabaibai.com/toushi/baibai/detail/01350B00449.html

お問合せお待ちしております

こんにちは!ソリューション事業部の渡邊です

9月に入りました。まだまだ暑い日が続きますが、気象学的には9月より秋です

「読書の秋」「食欲の秋」と秋には色々と楽しみがありますが、みなさん「住宅の秋」にしてみませんか?

家を購入する際に住宅ローンを検討される方は少なくないと思います。今回は「これから夢のマイホームを買いたいな…..住宅ローンを検討しているよ」という方にぜひ読んでいただきたいです

住宅ローンについて少しでも「へぇ~」と思っていただければ幸いです。

住宅ローンの「へぇ~」と思う面白い知識(①~④)

①ローンの完済する平均年齢は「70歳」⁉

実は住宅ローンの多くが「35年ローン」です。

30代半ばで家を購入すると、返し終わるのは70歳前後になります。

でも実際は…….平均で完済年齢は60代前半、約半数の人が繰り上げ返済をしています。

〈〈早めに返済して、定年前にすっきりしたい!という人が多いんです。最近では50年ローンを

〈〈早めに返済して、定年前にすっきりしたい!という人が多いんです。最近では50年ローンを

取扱う金融機関も増えています。

②日本の住宅ローンはとても優遇されている

世界的にみると日本の住宅ローン制度は超優秀!!

理由として…..

●固定金利でも金利が安い(欧米は5%~7%もザラ)

●住宅ローン控除がある(最大13年間も税金が戻る)

●金利優遇キャンペーンが多い

〈〈日本に住んでいるなら住宅ローンは使わないと損という金融関係者も多い

③実は、家を「買った後」のほうが支出が増えることも?

意外と知られていないのがこちら。

●固定資産税

●修繕日(屋根・外壁など)

●火災保険・地震保険

●マンションなら管理費&修繕積立金

〈〈家を購入してローンの支払いだけではないんだね!!

④団信(だんしん)は生命保険にもなる??

住宅ローンを組む時に必ず入るのが「団体信用生命保険(通称:団信)」

これは、万が一、契約者が亡くなった場合→ローン残高がゼロになる!というもの。

つまり家族にローンが残らない!!

オプションで「がん」「三大疾病」など付くものも金融機関によってあります。

〈〈定年で早く返済進めるのもいいけど、保険として住宅ローンを長く組むのもいいね!

最後に家は一生の買い物、と言われますが、住宅ローンもまた一生に何度もない大きな選択です。

だからこそ、知識があるかないかで安心感がぐっと変わります!!!

「住宅の秋」、あなたも一歩踏み出してみませんか?

最後までお読みいただき、ありがとうございました!!!!!

こんにちは。ソリューション事業部アセット営業グループの浅川です。

今回は、不動産投資の魅力の一つである 資金計画の立てやすさ についてご紹介いたします。

不動産投資はほかの投資商品と比較して、将来の収支予測がわかりやすい傾向にあります。

また不動産投資はミドルリスク、ミドルリターンといった立ち位置にあり、比較的安定して投資ができる点も魅力の一つです。

株式投資のように日々価格が変動する事は少なく、家賃収入は割と安定しております。

また建物の維持管理にかかる運営費も購入前におよその予測を立てることもできますので、将来のキャッシュフローも予測がしやすいです。

具体的には、

・購入時の費用(不動産取得税、移転登記費用、仲介手数料など)

・所有時の費用(管理費、固定資産税、賃貸管理会社管理料など)

・売却時の費用(譲渡所得税など)

不動産を購入時に将来の出口戦略をしっかり見据えておけば、大きな心配は軽減されると考えます。

また、所有中の運営費率が適正か、事前に確認しておけば、保有中も安心できます。

購入検討の際は事前にシュミレーションを行って安心して投資したいものですね。

適正な数値含め、ご不明な点やご相談がございましたら、どうぞお気軽にお問い合わせください。

皆さま、こんにちは

今日は、南区の区分マンションのご紹介です

所在地:福岡市南区野間

交通:西鉄天神大牟田線「高宮駅」徒歩5分

築年月:2020年9月

専有面積:29.25㎡

表面利回り:4.03%

ご興味ある方はこちらまで↓

https://www.fukuokabaibai.com/toushi/baibai/detail/01350B00436.html

こんにちは豊島です。

つい先日、お客様から鉄骨造の耐用年数についての質問を受けました。

内容をまとめましたのでブログでも共有したいと思います。

鉄骨造の法定耐用年数

不動産の価値を税法上で計算するために国が定めた年数が「法定耐用年数」です。これは建物の構造や用途によって決まっており、減価償却費を計算する際に用いられます。鉄骨造は、骨格となる鉄骨の厚さによって以下の3つに区分されます。

ポイント

金融機関が収益物件のローン審査を行う際に重視するのは、法定耐用年数を参考にしつつも、その物件が将来にわたって安定した収益を生み出せる期間、すなわち「経済的耐用年数」です。

金融機関は、融資期間を以下の計算式で算出することが一般的です。

この計算式の「耐用年数」には、法定耐用年数を用いることが多いですが、金融機関によっては独自の基準を設けている場合もあります。

具体例:

34年 - 10年 = 24年 が融資期間の最長目安となります。

収益物件として鉄骨造の建物を考える際は、以下の2つの側面から耐用年数を理解しておくことが非常に重要です。

物件の購入を検討される際は、登記簿謄本などで構造と築年数を確認し、法定耐用年数を把握した上で、金融機関に融資の相談をすることをお勧めします。ご不明な点があれば、お気軽にご質問ください。

こんにちは。三好不動産の平山です。

今月は全国的に選挙が行われ、駅前や商業エリアでは候補者の声が飛び交い、街がいつもより少しにぎやかですね。

私も仕事の合間に期日前投票を済ませてきましたが、「誰を選ぶか」よりも、「なぜその人が選ばれるのか」を考えると、仕事と意外な共通点に気づきました。

選挙で選ばれる候補者には、明確なビジョンや実績、そして伝える力があります。

同じように、投資家から“選ばれる物件”にも理由があります。

利回りだけでなく、エリアの将来性、管理のしやすさ、出口戦略の見通しなど、複数の観点で「納得できる材料」が必要です。

例えば最近、福岡市郊外の駅近エリアにある一棟アパートが、利回り5%台ながら1週間で成約しました。

見た目は地味でも、周辺の開発計画や賃貸需要の継続性など「説明できる根拠」が揃っていたからです。

選ばれる物件には、見えない魅力が詰まっています。

選挙のたびに「自分の一票が未来をつくる」と言われますが、投資の世界でも「一物件 との出会い」が人生を大きく動かすことがあります。

との出会い」が人生を大きく動かすことがあります。

候補者を見極める視点を、ぜひ物件選びにも活かしてみてください。

皆様こんにちは、アセット営業Gの樋口です。

今年は特に暑い日が続いていますが、体調はいかがでしょうか?

そんな7月もあと数日というタイミングですが、毎年 7月1日は「路線価」の発表日となっています。

路線価には「相続税路線価」と「固定資産税路線価」の2種類がありますが、

それぞれの税額を算出する際に使われており、国税庁のホームページで確認することができます。

https://www.rosenka.nta.go.jp/

路線価図には、対象となる道路上に「400」など数字が記載されているのですが、

これは㎡あたり400千円という意味になります。

この路線価は国土交通省が毎年3月中旬に発表している公示地価の8割程度を基準に決定されます。

ただし、ご注意いただきたいのは、毎年7月1日に発表される路線価はその年の1月1日時点の評価という点です。

国税庁のホームページで過去の分も掲載されているので、比較しながら確認されてみてはいかがでしょうか?